ANÁLISIS DE RENTABILIDAD

LOS MÁRGENES DE UTILIDAD DE LAS EMPRESAS SE HAN VISTO AFECTADOS POR MAYORES EXIGENCIAS DE CLIENTES Y PRESIONES COMPETITIVAS, CREANDO LA NECESIDAD DE IMPLANTAR INICIATIVAS QUE PROPORCIONEN MEJOR INFORMACIÓN DE COSTOS, RENTABILIDAD Y DESEMPEÑO, PARA TOMAR MEJORES DECISIONES ORIENTADAS A CREAR VALOR PARA LAS EMPRESAS.

La información financiera tradicional no genera información de rentabilidad por segmento de negocio ya que no realiza una asignación de costos y gastos indirectos, y cuando lo hace es de forma incorrecta, ya que los prorratea a productos y clientes en función al volumen o ingresos, no identifica con precisión la demanda de los recursos, resultando productos o servicios sobrecosteados y subcosteados, dando por resultado una visión de costos y rentabilidad que lleva a decisiones erróneas.

Un adecuado análisis de Rentabilidad se soporta en un correcto costeo de procesos, utilizando técnicas de Costeo ABC (Activity Based Costing) y de TD-ABC (Time-Driven Activity Based Costing) que reconocen que cada producto, servicio y cliente demanda diferentes actividades y que las actividades consumen recursos en diferente proporción, lo que resulta en costos y rentabilidad reales, información que permite mejorar la gestión del negocio.

Con la información que genera un Análisis de Rentabilidad se obtienen innumerables beneficios, los principales:

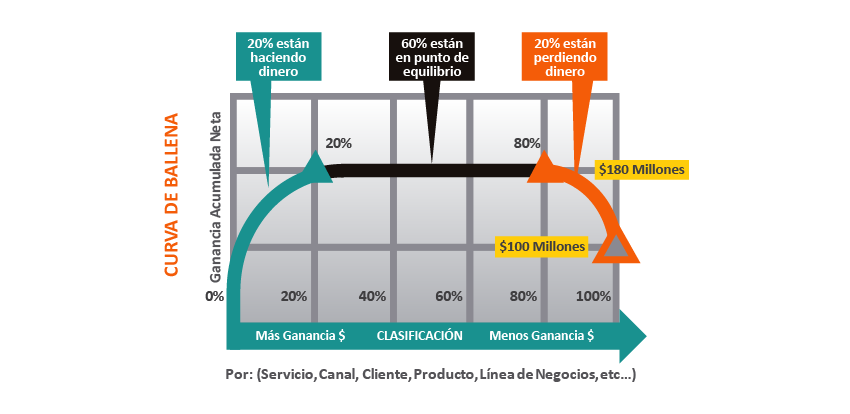

• Permite realizar un análisis de rentabilidad detallado que nos indica qué productos o servicios generan utilidad y cuáles generan pérdidas; qué clientes son rentables y cuáles no lo son; qué productos o qué segmentos de negocio crean valor para la empresa y cuáles lo destruyen.

• Permite detectar oportunidades de reducción de costos al mejorar la eficiencia y productividad en el desarrollo de actividades y procesos.

• Permite encontrar eficiencias en costos, tiempos y calidad de los diferentes integrantes de la cadena de suministro y de demanda.

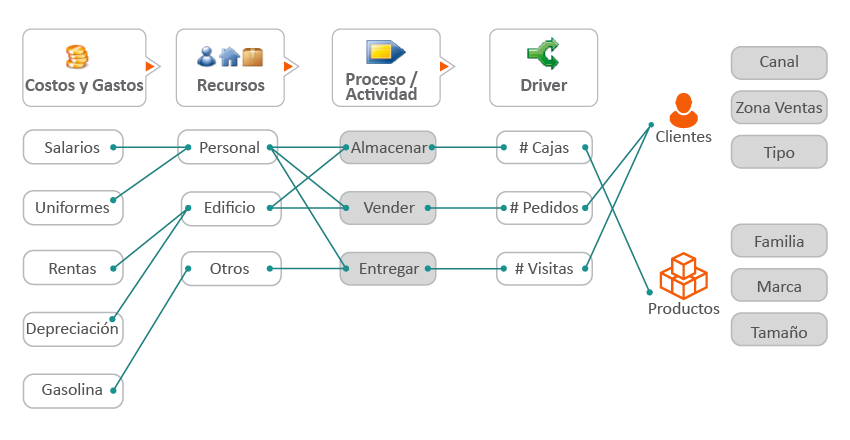

PARTIMOS DE COSTEAR PROCESOS, CLIENTES-SERVICIOS

METODOLOGÍA ABC (ACTIVITY BASED COSTING)

EL ABC EVOLUCIONÓ AL TD-ABC

(TIME DRIVEN ABC)

Considera entre otros los siguientes factores:

• Asignación de costos en función a los procesos desarrollados por Departamento o Centro de Costos hacia cualquier Segmento de Negocio.

• Identifica los Recursos utilizados para desarrollar las actividades y procesos de soporte y primarios llevados a cabo en la organización.

• Incorpora las transacciones como el nivel mínimo de agrupación para generar costos más exactos a nivel U.O., Región, Canal, Cliente, Familia, Producto, etc.

• Asigna costos de procesos hacia los objetos de costo en función a reglas de negocio e indicadores operativos que permiten incorporar la complejidad real de las operaciones.

NUESTRO ANÁLISIS PARTE DE LAS TRANSACCIONES

STEVE ANDERSON

GENERAMOS RENTABILIDAD DETALLADA POR SEGMENTO

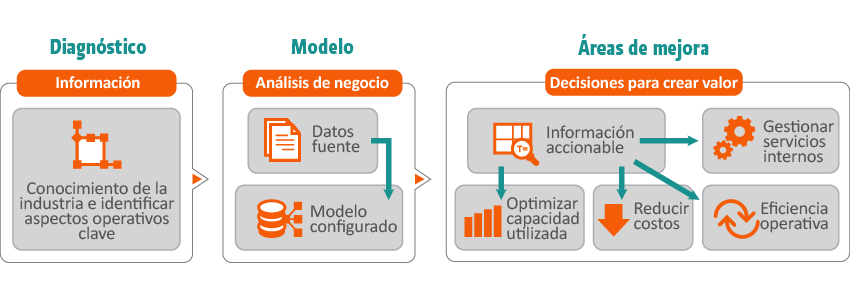

NUESTRO PROCESO FACILITA DETECTAR OPORTUNIDADES PARA CREAR VALOR A NUESTROS CLIENTES

- Racionalizar productos y/o servicios por Cliente y Canal.

- Redefinir políticas de costo de servir (CTS) y precio por segmento de negocio.

- Elegir las alternativas de atención y entrega que permitan reducir el Costo de nuestros servicios.

- Redistribuir o eliminar capacidades ociosas en infraestructura y personal entre departamentos y/o Unidades Operativas.

- Replicar mejores prácticas en procesos similares, a través de benchmarking entre departamentos y Unidades Operativas.

- Reasignar recursos a segmentos de negocio más rentables.

- Outsourcing de actividades no primordiales.

SOLUCIÓN TECNOLÓGICA ESPECIALIZADA EN Time-Driven ABC

CostCTRL facilita la implantación de la metodología de TD-ABC en la empresa mediana y grande

- Está construida para aprovechar los registros transaccionales de los ERP y aplicándoles las reglas de negocio determinar los recursos usados para desarrollar las actividades y costear Clientes y Productos.

- Permite incorporar el factor tiempo, número de transacciones y otros atributos cuantitativos y cualitativos para determinar la rentabilidad real a nivel multidimensional.

- Facilita la detección de áreas de mejora de procesos e incremento en la rentabilidad al determinar que segmentos de negocio son lo que subsidian a otros.

Contamos con consultores altamente calificados y certificados en CostCTRL

UTILIZAMOS SOFTWARE ESPECIALIZADO

Sixtina ABCosting es una solución de Costeo Basado en Actividades, que soporta metodología de TD-ABC.

- Está construida utilizando una relación causa-efecto, mostrando cómo los clientes consumen productos y servicios, lo que está impulsado por actividades y los recursos usados para desarrollar las actividades.

- El modelo de costeo está basado en la descripción de la organización, en quién hace qué actividades y qué recursos utiliza.

- Facilita la cuantificación de áreas de mejora de procesos y el seguimiento al flujo de costos.

Contamos con consultores altamente calificados y certificados en Sixtina ABC

© Profitega 2022 Desempeño Financiero

INFORMACIÓN

Solicita asesoría a nuestros especialistas

Teléfono: 55-7030-6495