Artículos

Hay dos tipos de responsables del área de Finanzas, los que conocen de Costeo Estratégico y no saben implantarlo y los que desconocen las ventajas de este tipo de metodologías, cómo dicen los gringos “you don’t know what you don’t know” El hacer relativamente fácil...

Hay dos tipos de responsables del área de Finanzas, los que conocen de Costeo Estratégico y no saben implantarlo y los que desconocen las ventajas de este tipo de metodologías, cómo dicen los gringos “you don’t know what you don’t know” El hacer relativamente fácil...

Videos

Artículos

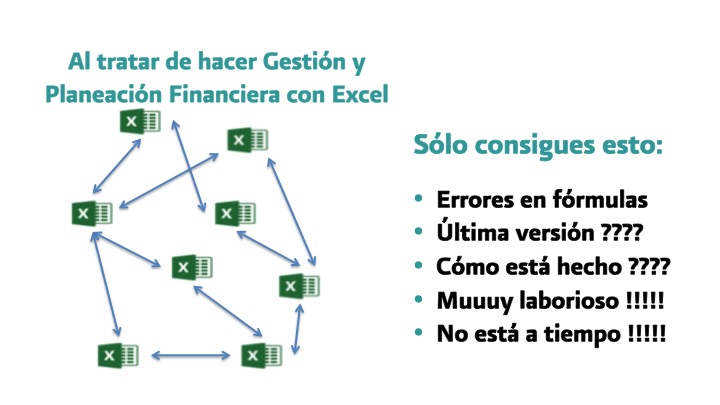

Todos los que hayamos tenido que preparar un presupuesto, una simulación de resultados, un control de desvíos, reportes mensuales, estados de resultados, una actualización de la Planeación Financiera, o cualquier otro proceso relacionado con el FP&A (Financial...

Todos los que hayamos tenido que preparar un presupuesto, una simulación de resultados, un control de desvíos, reportes mensuales, estados de resultados, una actualización de la Planeación Financiera, o cualquier otro proceso relacionado con el FP&A (Financial...

Artículos

Introducción Los equipos de FP&A deben adoptar una digitalización que combine sus capacidades de análisis con nuevas tecnologías, como inteligencia artificial (IA), aprendizaje automático (ML), adopción de la nube y automatización robótica de procesos (RPA). Estos...

Introducción Los equipos de FP&A deben adoptar una digitalización que combine sus capacidades de análisis con nuevas tecnologías, como inteligencia artificial (IA), aprendizaje automático (ML), adopción de la nube y automatización robótica de procesos (RPA). Estos...

Artículos

La empresa es la cancha, tú puedes ser el crack Paul Correia de Unit4, compara el Futbol con las soluciones para generar información para la toma de decisiones empresarialesLa cancha es la empresa y meter gol es proveer a los tomadores de decisiones la...

La empresa es la cancha, tú puedes ser el crack Paul Correia de Unit4, compara el Futbol con las soluciones para generar información para la toma de decisiones empresarialesLa cancha es la empresa y meter gol es proveer a los tomadores de decisiones la...

Artículos

Cualquiera que haya realizado o intentado realizar una Planeación Financiera, sabe que lo primero que debe definir a futuro son los ingresos y que éstos están conformados de dos elementos clave: el precio y la cantidad de ventas, para simplificar los representaremos...

Cualquiera que haya realizado o intentado realizar una Planeación Financiera, sabe que lo primero que debe definir a futuro son los ingresos y que éstos están conformados de dos elementos clave: el precio y la cantidad de ventas, para simplificar los representaremos...

Artículos

En nuestro entorno acelerado, las organizaciones deben ajustar sus estrategias, sistemas, procesos, incluso productos y mercados objetivo para mantenerse al día con la competencia y las demandas del mercado, sin embargo, la mayoría de estos cambios encuentran...

En nuestro entorno acelerado, las organizaciones deben ajustar sus estrategias, sistemas, procesos, incluso productos y mercados objetivo para mantenerse al día con la competencia y las demandas del mercado, sin embargo, la mayoría de estos cambios encuentran...

Artículos

Cash is King !!!, expresión que usan muchos conocedores de finanzas y que ciertamente es válida. Y efectivamente no creo que exista empresa o individuo que se queje de tener liquidez y saldos adecuados en sus cuentas bancarias en lugar de sufrir por poder cubrir sus...

Cash is King !!!, expresión que usan muchos conocedores de finanzas y que ciertamente es válida. Y efectivamente no creo que exista empresa o individuo que se queje de tener liquidez y saldos adecuados en sus cuentas bancarias en lugar de sufrir por poder cubrir sus...

Artículos

La responsabilidad central del departamento de análisis y planificación financiera (FP&A) es medir el desempeño actual y planificar para el futuroExisten tres razones por las que un departamento integrado de FP&A es relevante y benéfico para el negocio:Razón...

La responsabilidad central del departamento de análisis y planificación financiera (FP&A) es medir el desempeño actual y planificar para el futuroExisten tres razones por las que un departamento integrado de FP&A es relevante y benéfico para el negocio:Razón...

Artículos

La responsabilidad central del departamento de análisis y planificación financiera (FP&A) es medir el desempeño actual y planificar para el futuro Existen tres razones por las que un departamento integrado de FP&A es relevante y beneficioso para el negocio:...

La responsabilidad central del departamento de análisis y planificación financiera (FP&A) es medir el desempeño actual y planificar para el futuro Existen tres razones por las que un departamento integrado de FP&A es relevante y beneficioso para el negocio:...