Cash is King !!!, expresión que usan muchos conocedores de finanzas y que ciertamente es válida.

Y efectivamente no creo que exista empresa o individuo que se queje de tener liquidez y saldos adecuados en sus cuentas bancarias en lugar de sufrir por poder cubrir sus obligaciones inmediatas.

Sin embargo, mas que cuánto efectivo tenemos o esperamos tener a futuro es saber con qué eficiencia se genera, es decir que tan rápido es el ciclo entre que realizamos los pagos para adquirir por ejemplo materiales o mercancías y el tiempo requerido para recuperarlo a través de las ventas que generemos.

Además del ciclo básico del efectivo, deberemos considerar las inversiones de capital, contratación y pago de deuda y la utilización operacional para cubrir salarios y gastos generales.

Una consideración importante en la determinación del pronóstico de Flujo de Efectivo es identificar con cuál o cuales de los tres tipos de cálculo estamos hablando, siendo básicamente tres:

Flujo de Efectivo Real o de Tesorería:

Es el que se genera para el corto plazo y se fundamenta en las entradas y salidas de efectivo con cobros y pagos programados ya documentados con facturas y plazos de pago, además del requerido para pagos operacionales.

La problemática de este método es que su fecha de caducidad es muy pronta y si el horizonte de planeación excede de los vencimientos ya conocidos generaremos resultados incorrectos.

La alternativa que ofrece la tecnología para mejorar este tipo de pronósticos es usar Inteligencia Artificial para determinar en función a los patrones de comportamiento pasados, por ejemplo de pagos de clientes, los pagos estimados a recibir en el futuro, más allá de las facturas que al día se hayan emitido.

Flujo de Efectivo Indirecto o Estado Financiero estándar:

Éste método es el que normalmente se utiliza para determinar el Estado Financiero de Flujo de Efectivo y parte de la utilidad registrada en el Estado de Resultados más depreciaciones y amortizaciones y de ahí se aplican diferencias de saldos iniciales vs. finales entre cuentas de Balance General, por ejemplo se suman los incrementos en cuentas por pagar y se restan los incrementos en cuentas por cobrar.

La ventaja es que es un método aritmético y relativamente fácil de determinar y que es muy útil cuando tenemos resultados históricos o reales, ya que contamos con los saldos iniciales y finales del Balance, pero cuando se trata de pronósticos pasa lo del huevo y la gallina.

Flujo de Efectivo Directo o de Gestión Financiera:

El flujo directo es el que identifica, o en el caso del pronóstico calcula a través de reglas de negocio, indicadores o parámetros, los movimientos específicos de entradas y salidas de efectivo, por ejemplo los cobros esperados de clientes y los pagos requeridos a los proveedores.

Asimismo, hay que determinar o calcular los flujos positivos y negativos de actividades de inversión y financiamiento, por ejemplo la compra de una maquinaria o los intereses de un préstamo.

En un pronóstico de Flujo de Efectivo bajo el método directo los insumos o “inputs” de información con los que contamos son principalmente los siguientes:

Ingresos reales y pronosticados por Cliente o Grupo de Clientes

Plazo de cobro y pago pactados con Clientes y Proveedores

Saldos reales finales del Balance General (iniciales para nuestro ejercicio)

Saldos reales finales del cuentas de Bancos (efectivo)

Pronóstico de gastos de operación como sueldos y salarios, rentas, etc.

Plan de producción, Bill of Materials y precios proyectados de materiales para determinar las compras planeadas de materia prima

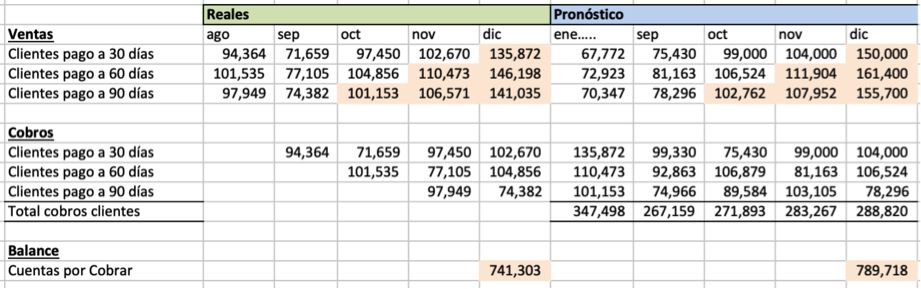

El objetivo es determinar todos los movimientos de efectivo y aplicarlos a las cuentas que correspondan y con base en los saldos iniciales determinar los saldos finales del efectivo y de las demás cuentas de Balance afectadas, veamos un ejemplo con movimientos de entrada de efectivo por cobros a Clientes:

Como se puede ver en este ejemplo simplificado, al usar la proyección de Ventas desglosada por plazos pactados de pago, obtenemos los cobros proyectados y también el saldo final del Cuentas por Cobrar a clientes.

De forma similar podemos calcular los pagos a Proveedores y el saldo de la cuenta por pagar respectivamente e ir formando los distintos conceptos de entradas y salidas de efectivo para armar el Estado de Flujo de efectivo de gestión, mismo que nos proporcionará no solamente los valores a futuro, si no que principalmente nos facilitará la gestión y toma de decisiones al poder realizar simulaciones al cambiar las variables, en este ejemplo podríamos asumir distintas negociaciones de plazos de pago con clientes y revisar su efecto final.

Si bien el método directo es más preciso y facilita los “what if analysis” es el que requiere contar con mayor información y definiciones más claras de lo que esperamos obtener.

La complejidad implícita en determinar por partida doble cualquier movimiento que afecto el Flujo de Efectivo requiere un modelo automatizado e integrado en tiempo real que permita realizar modificaciones y crear simulaciones y escenarios.

Lo anterior requiere el apoyo de soluciones tecnológicas de “next generation” como Unit4 FP&A, para conocer más respecto a esta solución y a cómo Profitega puede ayudarte a implantarla revisa el siguiente link y contáctanos.