El Patrimonio o “Equity” es la participación en la sociedad aportada por los accionistas, mismos que esperan un rendimiento de este valor, la cuestión es identificar los mejores indicadores de creación de valor relacionados con el “Equity”.

Como introducción recordemos la estructura del Balance de una empresa, donde Activos es igual a Pasivos más Patrimonio, lo que implica es que la deuda contraída y las aportaciones de los accionistas son las fuentes de financiamiento de los Activos requeridos para operar la empresa y generar los rendimientos esperados.

En este sentido los accionistas son inversionistas que financian la empresa y deben asegurarse a través de mediciones financieras que están recibiendo el rendimiento adecuado a su inversión y al nivel de riesgo de la misma.

Hay dos enfoques de análisis muy completos que vale la pena retomar y que no obstante pudieran ser complementarios, parten de premisas distintas, uno se enfoca en el Rendimiento del Capital y el otro en su costo, hablamos de los conceptos financieros de “ROE” (Return on Equity) y “EVA” (Economic Value Added).

ROE:

El “ROE” se puede determinar de una forma muy sencilla que sería calcular cuánto representa la Utilidad Neta sobre el “Equity” obteniendo una tasa que debiera compararse con el rendimiento esperado por los accionistas.

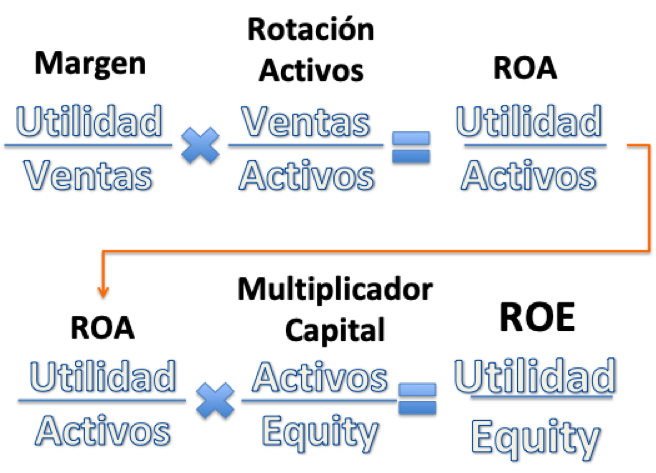

Sin embargo el ROE se explica por muchas variables, como se definió a través del modelo Dupont, que incorpora el margen de utilidad, la rotación de los Activos y el nivel de apalancamiento visto a través del factor Multiplicador de Capital.

El modelo Dupont se puede resumir con esta serie de fórmulas:

La primera parte de la formulación explica el “ROA” (Return on Assets) que se compone por el margen de utilidad y la rotación de los Activos, es decir, una empresa genera “ROA” ya sea porque tiene un buen margen de utilidad sobre las ventas o bien porque genera ventas con menor inversión de activos, esta combinación depende de cada empresa y en muchas ocasiones está influenciada por la industria y productos o servicios ofrecidos, en resumen a mayor requerimiento de inversión en Activos mayor utilidad esperada.

La segunda parte de la formulación incorpora la estructura de capital y el nivel de apalancamiento, ya que compara los Activos con el “Equity” a través de incorporar el Multiplicar de Capital, factor que entre mayor sea implica que mayor proporción de los Activos están financiados por Deuda.

En conclusión el análisis Dupont toma en cuenta factores muy importantes para explicar el rendimiento de los accionistas, sin embargo, deja a discreción de los mismos definir si este ROE es el adecuado o el esperado, teniendo que comparar subjetivamente contra otras opciones de inversión o tasas libres o no de riesgo.

EVA:

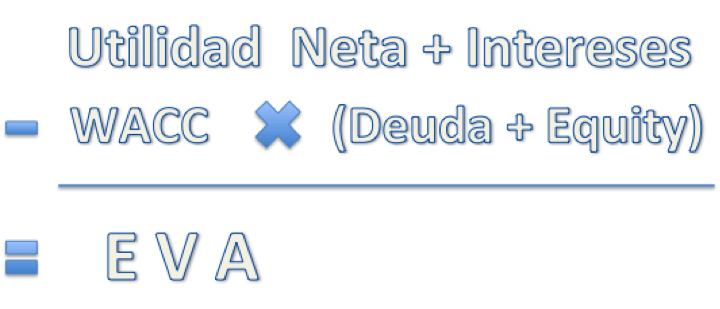

El análisis de “EVA”, parte de calcular el costo de las fuentes de financiamiento (Deuda y Equity) para restarlo de las Utilidades generadas por la empresa, lo que resultaría en un Rendimiento ajustado que al ser positivo estaría superando las expectativas de los accionistas y al ser negativo, Costo de Capital mayor a Utilidades generadas, reflejaría que la empresa está perdiendo valor.

El concepto del Costo de Capital debe ponderar el costo de la Deuda con el del Equity, el primero es relativamente sencillo ya que los acreedores, normalmente instituciones financieras, fijan una tasa de interés que refleja el costo para la empresa de contratar dicha deuda y si se tienen contratados distintas deudas solo se debe ponderar la tasa de interés, este resultado convencionalmente se le conoce como Kd.

Sin embargo, el rendimiento esperado de los accionistas (Ke), es más complejo ya que incorpora dos conceptos importantes, el primero los rendimientos de otras alternativas, tanto rendimientos libres de riesgo como rendimientos promedio del mercado, y como segundo componente el nivel de riesgo de la propia empresa y el riesgo del país en que opera.

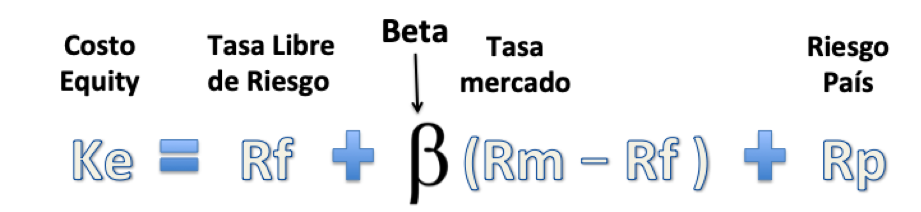

El modelo que incorpora las variables antes mencionadas se llama por sus siglas en inglés “CAPM” (Capital Assets Pricing Model) y se refleja con la siguiente formulación para determinar el Ke:

Para explicar esta formulación, consideramos los elementos de rendimientos esperados que son la Tasa Libre de Riesgo (Rf) y la Tasa de mercado (Rm), que pudieran tomarse de las ofrecidas en los distintos mercados financieros, como ejemplo ilustrativo la primera pudieran ser los rendimientos de Bonos del Tesoro de EEUU (Treasury Bills) y la segunda el rendimiento del índice Standard & Poors (S&P).

Adicionalmente el cálculo anterior, incorpora los elementos de riesgo representados por la Beta y el Riesgo País (Rp), el Beta es un factor de variación, estadísticamente denominado viarianza, que indica que tanto cambian los rendimientos de la empresa contra los rendimientos del mercado en su conjunto, si es igual a uno quiere decir que cambian en la misma proporción y no hay ni mayor ni menor riesgo que el mercado, si el factor Beta es mayor a uno quiere decir que es más riesgosa nuestra empresa y viceversa.

Finalmente a la fórmula se le suma es Riesgo País (Rp) que es un diferencial de rendimiento, expresado como porcentaje, de la tasa que debe ofrecer determinado país emergente sobre la tasa del los bonos del tesoro de EEUU considerados libres de riesgo, de forma ilustrativa se muestra en la siguiente gráfica el índice EMBI, calculado por JP Morgan para la región de América Latina:

Una vez calculados el costo de la deuda (Kd) y el Costo del Equity (Ke), debemos ponderarlo para determinar el WACC que por sus siglas en inglés representa el Costo Ponderado de Capital, y se representa con la siguiente formulación:

Finalmente, con el WACC podemos determinar el EVA, de la siguiente forma:

La pregunta obvia es cómo podemos en la práctica gestionar para mejorar el ROE y/o el EVA, algunos ejemplos pueden abarcar desde optimización del uso de activos como incrementar la velocidad de una línea de producción o aumentar su capacidad utilizada o decisiones de contratar o reestructurar deuda para obtener mayor apalancamiento obteniendo un financiamiento menos costoso y aprovechando la deducibilidad de los intereses.

Es importante el cálculo de estos indicadores y razones financieras para explicar los resultados pasados, pero es igual o más relevante incorporarlos a un sistema integral de Planeación Financiera para tener una mayor visibilidad de los resultados esperados y de desarrollar y dar seguimiento a estrategias, planes, programas y acciones operativas que busquen mejorarlos a través del tiempo.

Con Unit4 FP&A es posible automatizar tu proceso de Planeación Financiera e incluir estas y otras variables de análisis para facilitar la toma de decisiones encaminada a crear valor.

Para mayor información al respecto puedes contactarnos y con gusto uno de nuestros consultores te contactará.